2018.01

소통·화합·나눔

13월의 월급을 찾아라!

GKL 연말정산 꿀팁

매년 이맘때가 되면 돌아오는 것이 있습니다. 매년 하는 연말정산이지만 매년 조금씩 달라지기 때문에 꼼꼼하게 체크할수록 13월의 월급이 될 수도, 울며 겨자먹기로 돈을 더 내야할 수도 있는 것! 직장인들의 필수과제 연말정산 꿀팁을 노무팀의 조언과 함께 하나하나 짚어보겠습니다.

글. 김병찬 기자 / 도움말. 노무팀

- 연말정산 처음 해보신다고요?

-

1. 국세청 홈택스 간소화 페이지(www.hometax.go.kr)에서 PDF 자료를 내려 받으세요. (1월 중순부터~)

2. 내려받은 자료를 그룹웨어 HR에 등록하면 됩니다.

3. 신입직원인 경우 연말정산 TFT에 주민등록등본 및 가족관계증명서를 제출해주세요!

- 이벤트 연말 정산 TFT에 대하여 간략한 설명 부탁드립니다.

-

GKL 연말정산 TFT는 여러분의 연말정산을 돕기 위해 한시적으로 운영되는 팀입니다. 연말정산 TFT에 증빙서류 제출 시 증빙서류 상단에 제출하는 본인의 사번과 이름을 꼭 기재해주세요~

- 운영기간 : 2018. 1. 15~2.20

- 운영시간 : 09:00~18:00

- 운영장소 : 본사 3층

- 문의 : 그룹웨어 별도 공지 예정

- 작년과 달라진 2017년 연말정산 주요 개정 사항을 알려주세요.

-

1. 소득세 최고세율 인상 : 5억 원 초과 40%

2. 신용카드 등 사용액 소득공제 한도 조정- 중고차 구입금액의 10%를 공제적용금액에 포함(신설)

3. 출생·입양 세액공제: 둘째 이상 자녀 출산·입양 시 공제 확대(첫째 30만 원, 둘째 50만 원, 셋째 70만 원)

- 전통시장사용분 및 대중교통이용분의 공제적용 금액을 30%에서 40%으로 상향조정

4. 연금계좌세액공제의 공제한도 조정 : 공제한도 400만 원으로 개정 전과 동일(단, 총급여액의 1.2억 원 또는 종합소득금액 1억 원 초과자 300만 원)

5. 난입시술비에 대한 세액공제율 인상 : 15% → 20%

6. 교육비 세액공제 확대- 학자금 대출의 원리금 상환액을 교육비 세액공제 포함

7. 월세 세액공제 확대

- 대상에 추가, 체험학습비에 대한 교육비 세액공제 적용(한도 : 1인당 연 30만 원)

* 학교에서 실시하는 수련활동 수학여행 등 현장 체험학습비 지출액- 본인이 아니어도 기본공제대상자(배우자 등)가 계약을 체결한 경우 가능

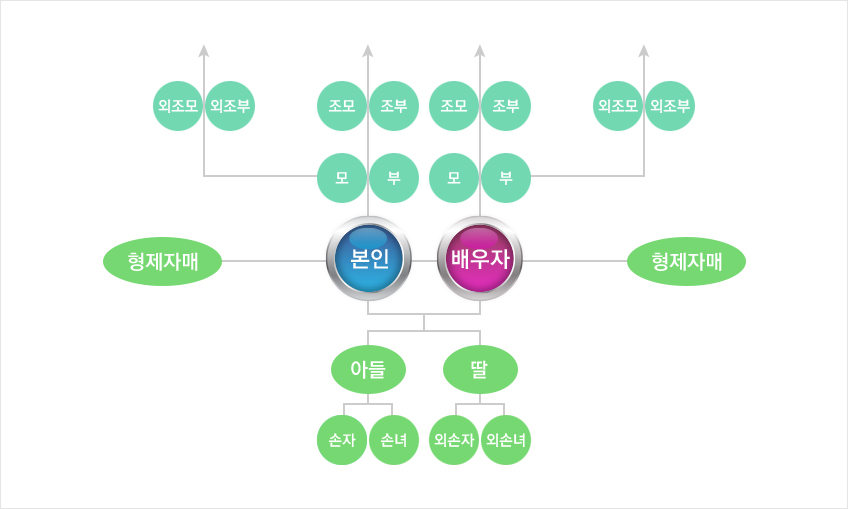

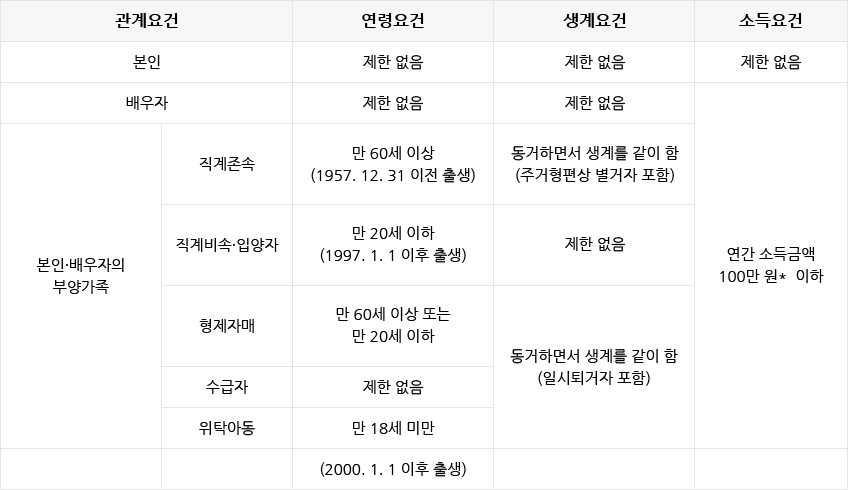

- 준주택 중 다중생활시설(고시원) 추가 공제 가능 - 기본공제 대상 및 요건에 대해 설명 부탁드립니다.

- 기본공제 가능한 대상 가족관계는 아래 그림과 같습니다.

즉, 며느리, 삼촌, 조카는 기본공제 대상이 되지 않습니다.

기본공제 대상이 되기 위해서는 소득, 나이, 생계, 3가지 요건에 모두 부합해야 합니다. 시스템에서는 나이 연령요건만 확인 가능하므로 소득 및 생계 요건은 본인이 확인해야 하며, 다른 사람의 기본공제자의 경우 이중 등록이 불가능합니다.

* 소득금액 100만 원 : 근로소득의 경우 연간 총급여 500만 원, 사적연금 1,200만 원, 비과세소득을 제외한 퇴직소득 100만 원, 필요경비 등을 제외한 양도소득 100만 원

예를 들면, 어머니(관계요건_직계존속)가 1956년에 출생(연령요건)하셨고, 근로소득 총급여가 333만 원(소득요건) 이하일 경우 인적공제가 가능합니다.

※ 주의 : 직계존속의 연금, 퇴직, 양도소득을 잘 확인해 주시기 바랍니다.

- 연말 정산 추가 증빙 서류가 있나요?

- 국세청 연말정산 간소화 소득공제 내역 PDF파일에 기재되지 않은 항목의 소득공제를 받기 위해서는 증빙 서류를 제출해야 합니다.

- 의료비 중 난임시술비 등이 있는 직원

- 전 근무지(또는 종근무지)가 있는 직원

- 추가 인적공제 대상 직원(장애인 증명서 등 추가 인적공제 증빙서류)

- 기타 추가 증빙 요구 자료

위와 같은 항목은 추가로 연말정산 TFT에 제출해야 합니다. PDF파일에 기재되지 않은 기부금에 대하여 공제를 받기 위해서는 기부금 영수증을 추가로 제출해야 합니다. 단, 국세청 연말정산 PDF파일과 소득공제 내용이 일치하고 부양가족 추가공제 사항이 없는 경우는 신청 완료된 경우는 추가로 증비서류를 제출할 필요가 없습니다.

![]()

COPYRIGHT© GRAND KOREA LEISURE CO. LTD 2013 ALL RIGHTS RESERVED.

Member Login

서비스 이용을 위해 로그인을 해주세요.

댓글 입력 및 이벤트 참여는 GKL 임직원만 가능합니다.

인트라넷에 등록된 이름과 사번으로 로그인이 가능합니다.

(사번은 앞 두자리를 제외한 나머지 6자리를 입력해 주세요)